この記事を読んでいるあなたは、

- 自己破産後でもお金を借りれるのか知りたい

- 自己破産後にお金を借りるための条件を知りたい

- 安心して利用できる中小消費者金融を選びたい

上記のように考えているのではないでしょうか?

結論として、「自己破産後でも必ず借りられる」とうたう業者は存在せず、もし見かけたら闇金の可能性が極めて高いと認識してください。

正規の貸金業者はすべて審査を行い、返済能力が確認できなければ融資はできません。

一方で、破産から一定期間が経過し信用情報が回復している場合や、現在の収入や生活状況を重視する中小消費者金融で少額から融資が検討されることもあります。

この記事では「借入は基本的に難しい」という前提を踏まえつつ、正規業者で申込可能となるケースと闇金回避のための注意点を解説します。

なお、下記に中小消費者金融の情報をまとめました。いずれも審査により借入できない場合があるため、最新の条件は各社の公式サイトで確認するようにしましょう。

【結論】自己破産後にお金を借りれる消費者金融はない!

結論から言えば、自己破産直後にお金を貸してくれる正規の消費者金融は存在しません。

貸金業法に基づき、すべての業者は利用者の返済能力を確認する審査を行う義務があります。

自己破産の記録は信用情報機関に一定期間(おおよそ5〜10年程度)登録され、その間は審査に通ることがほぼ不可能です。

「自己破産でも借りられる」「審査なしで融資可能」といった宣伝をしている業者は、違法な闇金である可能性が高く、利用すれば法外な利息や厳しい取り立てに巻き込まれる危険性があります。

ただし、一部の中小消費者金融では、現在の収入や返済計画を重視して少額から融資を検討するケースもあります。

とはいえ、それはあくまで例外的な対応であり、必ず借りられるものではありません。

利用を検討する際は、金融庁に登録された正規業者かどうかを必ず確認し、無理のない返済計画を前提に判断することが大切です。

自己破産後でも申込できる中小消費者金融一覧

自己破産後でも申込できる中小消費者金融一覧は、以下の通りです。

それぞれ解説します。

セントラル

出典:https://011330.jp/

「セントラル」は自己破産の記録が信用情報に残っている期間は審査通過は極めて難しいものの、状況によっては申込み自体は可能です。

Web申込に対応しており、平日14時までに必要手続きが完了し審査・本人確認が問題なく進んだ場合、当日振込となることがあります。

実質年率は年4.8%~18.0%、申込金額は1万円からで、いずれも審査結果により決定されます。

初回契約で利息0円サービスが適用される場合あり(適用条件あり/最新の公式情報を要確認)のため、無理のない返済計画を前提に検討してください。

\独自審査実施で最短当日融資!/

| 金利 | 4.8%〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 平日14時までの手続きで即日振込 |

| 無利息期間 | 最大30日間(初回) |

| 公式サイト | 公式サイト |

いつも

出典:https://www.126.co.jp/

「いつも」は自己破産の記録が残っている期間は審査通過は難しいですが、申込み自体は受け付けられるケースもあります。

金利は年4.8%~20.0%の範囲で、限度額は最大500万円まで(いずれも審査結果によって決定)です。

初回契約で利息0円サービス(最大60日間)が適用される場合があります(条件あり)。

振込は審査・本人確認・金融機関の受付時間等が整えば当日中に行われることもあります。

詳細条件は公式サイトでご確認ください。

\最大60日間無利息!/

| 金利 | 年4.8%~20.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 手続き後すぐ(最短即日) |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー

出典:https://www.my-arrow.co.jp/

「アロー」はインターネットや郵送での申込に対応しています。

金利は年15.0%~19.94%の範囲で、利用限度額は最大200万円まで(いずれも審査結果によって決定)です。

審査の結果によっては短時間で回答が得られ、必要書類や手続きが整えば当日中の振込に対応する場合もあります。

借換ローンを取り扱ってはいますが、総量規制を超えての貸付が保証されるものではなく、詳細は審査により判断されます。

無利息期間は設けられていないため、利用を検討する際は返済シミュレーションなどで利息負担を確認することが大切です。

\最短45分で審査完了!/

| 金利 | 年15.0%~19.94% |

|---|---|

| 限度額 | 1万円~200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | ご融資決定後、最短で振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フタバ

出典:https://www.futaba-cs.co.jp/

「フタバ」は名古屋市に本社を置く登録貸金業者で、Webからの申込にも対応しています。

利用限度額は最大50万円で、実質年率は14.959%~20.0%(いずれも審査結果により決定)です。

初回契約者を対象に利息0円サービス(最大30日間)が適用される場合があります(条件あり)。

少額融資を中心に取り扱っているため、短期利用のニーズにも対応できる商品設計となっています。

\平日16時までに審査完了で即日振込!/

| 金利 | 14.959%〜19.945% |

|---|---|

| 限度額 | 1万円〜50万円 |

| 審査時間 | 公式情報なし(要確認) |

| 融資時間 | 公式情報なし(要確認) |

| 無利息期間 | 30日間(初回) |

| 公式サイト | 公式サイト |

キャレント

出典:https://ca-rent.jp/

「キャレント」は法人・個人事業主向けに提供されている登録貸金業者です。

利用限度額は1万円~500万円で、実質年率は年7.8%~18.0%(いずれも審査結果により決定)です。

平日14時までに手続きが完了し、審査や本人確認に問題がなければ当日中の振込に対応する場合もあります。

返済期間は最長120か月(120回)までの分割に対応しており、担保や保証人は原則不要です(審査により異なる場合あり)。

\最大500万円を最短即日振込!/

| 金利 | 7.8%〜18.0% |

|---|---|

| 限度額 | 1万円〜500万円 |

| 審査時間 | 公式情報なし(要確認) |

| 融資時間 | 平日14時までの手続きで当日振込 |

| 無利息期間 | 設定なし |

| 公式サイト | 公式サイト |

ニチデン

出典:https://www.nichidensya.co.jp/

「ニチデン」は関西を中心に営業する登録貸金業者です。

利用限度額は最大50万円で、実質年率は7.3%~17.52%(いずれも審査結果により決定)です。

初回契約者を対象に無利息サービス(最大100日間)が適用される場合があります(条件あり)。

審査は短時間で結果が出ることもあり、必要書類の準備や手続きが整えば、午後2時までの受付で当日中に振込されるケースもあります。

\初めてなら最大100日間金利0円!/

| 金利 | 年7.3%〜17.52% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短10分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 100日間 |

| 公式サイト | 公式サイト |

マイレディス

出典:https://011330.jp/myladys/

「マイレディス」は大阪市に本社を置く登録貸金業者が提供する女性向けローンです。

利用限度額は最大100万円、実質年率は4.8%~18.0%の範囲内(いずれも審査結果によって決定)です。

女性専用の窓口を設けており、初回契約者には最大30日間利息0円サービスが適用される場合があります(条件あり)。

審査の結果が早めに出ることもあり、必要書類がそろい午後2時までに手続きが完了すれば、当日中に振込されるケースもあります。

\振込まで最短30分!/

| 金利 | 年4.8%〜18.0% |

|---|---|

| 限度額 | 100万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 即日(平日14時まで) |

| 無利息期間 | 最大30日間 |

| 公式サイト | 公式サイト |

ハローハッピー

出典:https://hello-happy.jp/

「ハローハッピー」は大阪市に本社を置く登録貸金業者で、利用限度額は最大100万円、実質年率は18.0%以内(いずれも審査結果により決定)です。

申込方法はWEB・電話・FAXに対応しており、来店での契約手続きを行うと、その日のうちに融資が実行される場合もあります。

審査の過程で在籍確認や連絡方法について相談できる場合があり、申込者の状況に応じて柔軟に対応しています。

無利息サービスは設けられていませんが、資金の使途を限定しないフリーローン型の商品設計となっています。

\独自審査でも柔軟に対応!/

| 金利 | 年10.0%〜18.0% |

|---|---|

| 限度額 | 100万円 |

| 審査時間 | 個別対応(目安:即日) |

| 融資時間 | 即日(来店時) |

| 無利息期間 | 設定なし |

| 公式サイト | 公式サイト |

フクホー

出典:https://fukufo.co.jp/

「フクホー」は大阪市に本社を置く登録貸金業者で、全国から来店不要で申込可能です。

実質年率は7.30%~18.00%、利用限度額は最大200万円まで(いずれも審査結果により決定)です。

Web申込は24時間受付しており、必要書類の提出や審査がスムーズに進めば、当日中に振込される場合もあります。

無利息サービスは設けられていませんが、借入額に応じて適用金利が変動する仕組みを採用しています。

\最短即日で融資が可能!/

| 金利 | 年7.30%〜18.00% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 設定なし |

| 公式サイト | 公式サイト |

レディースフタバ

出典:https://www.futaba-cs.co.jp/

「レディースフタバ」は名古屋市に本社を置く登録貸金業者フタバが提供する女性向けローンです。

利用限度額は最大50万円、実質年率は14.959%~20.0%(いずれも審査結果によって決定)です。

初回契約者を対象に、最大30日間利息0円サービスが適用される場合があります(条件あり)。

Web申込にも対応しており、必要書類がそろい平日午後の受付時間内に審査が完了した場合、当日中に振込されるケースもあります。

\平日16時までの審査完了で即日振込!/

| 金利 | 14.959%~17.950% |

|---|---|

| 限度額 | 1万円~50万円 |

| 審査時間 | 最短即日(平日16時まで) |

| 融資時間 | 即日振込 |

| 無利息期間 | 30日間 |

| 公式サイト | 公式サイト |

プラン

出典:https://all-plan.co.jp/

「プラン」は大阪市に本社を置く登録貸金業者で、Web申込・郵送契約に対応しています。

利用限度額は最大300万円、実質年率は12.0%~20.0%(いずれも審査結果により決定)です。

オンライン手続きに対応しており、申込内容や必要書類が整っていれば短時間で審査結果が出る場合もあります。

条件がそろえば当日中の振込に対応するケースもありますが、融資時期は審査状況や金融機関の受付時間によって変動します。

\担保・保証人・来店不要!/

| 金利 | 12.0%~20.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査時間 | 約1時間 |

| 融資時間 | 最短即日 |

| 無利息期間 | — |

| 公式サイト | 公式サイト |

スカイオフィス

出典:https://skyoffice.info/

「スカイオフィス」は福岡市に本社を置く登録貸金業者で、Web申込に対応しています。

利用限度額は1万円~50万円、実質年率は15.0%~20.0%(いずれも審査結果により決定)です。

24時間受付の申込システムを備えており、申込内容や必要書類がそろえば短時間で審査結果が出る場合もあります。

返済期間は最長5年(60回以内)で設定可能です。

条件が整えば、平日14時までの申込で当日中に振込が行われるケースもあります。

\14時までの申込で即日融資!/

| 金利 | 15.0%~20.0% |

|---|---|

| 限度額 | 1万円~50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | — |

| 公式サイト | 公式サイト |

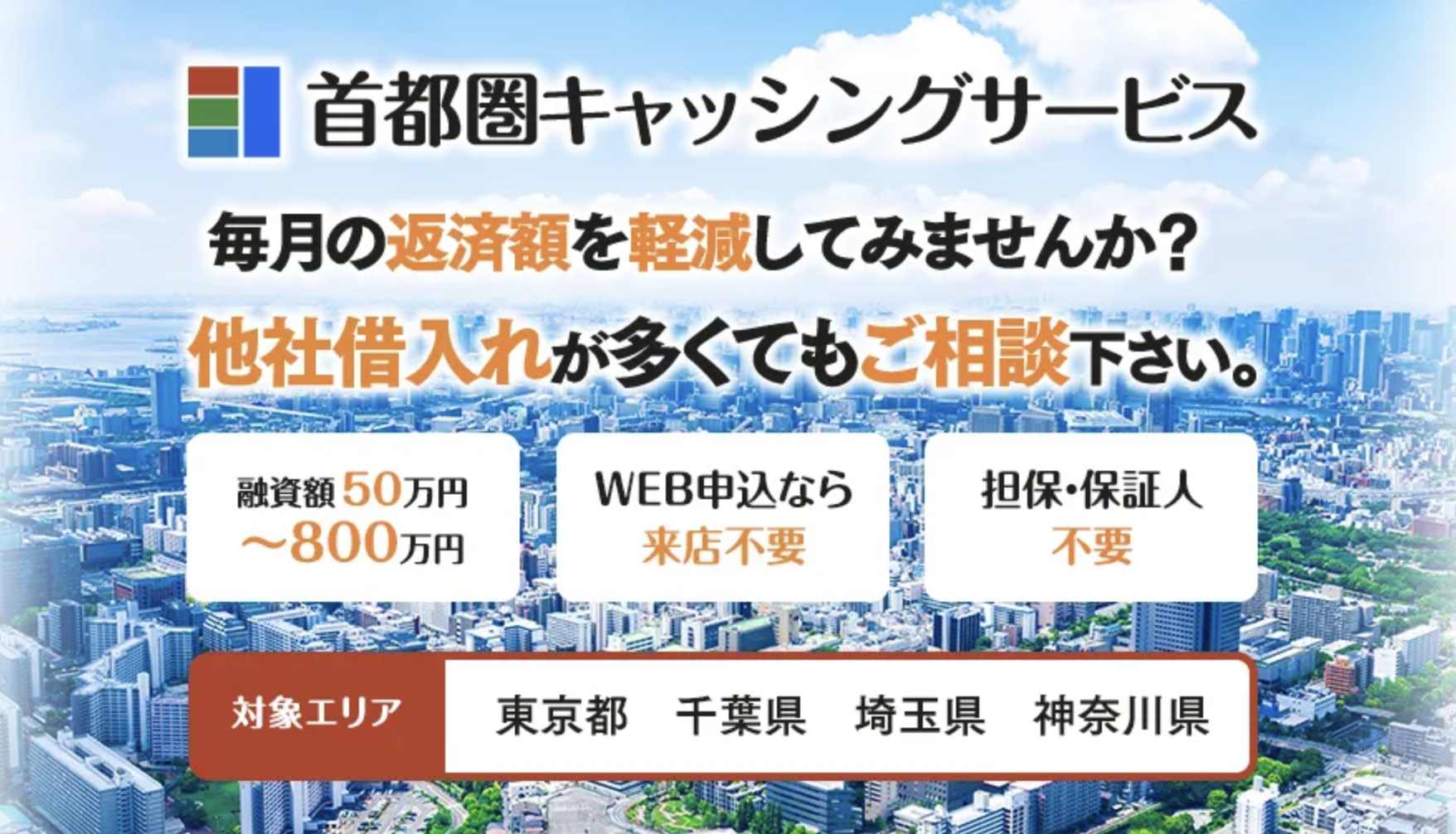

首都圏キャッシングサービス

出典:https://www.syutokencashing.com/

「首都圏キャッシングサービス」は東京都に拠点を置く登録貸金業者で、首都圏4都県を対象としています。

商品には借換ローンがあり、利用限度額は最大800万円、実質年率は7.3%~15.0%(いずれも審査結果により決定)です。

勤務先への在籍確認の方法については相談に応じる場合もあり、利用者の状況に応じて柔軟に対応しています。

必要書類や申込内容が整えば、当日中に融資が実行されるケースもあります。

\様々な融資実績あり!/

| 金利 | 7.3%~15.0% |

|---|---|

| 限度額 | 50万円~800万円 |

| 審査時間 | 即日審査 |

| 融資時間 | 即日融資 |

| 無利息期間 | — |

| 公式サイト | 公式サイト |

ベルーナノーティス

出典:https://www.b-loan.jp/

「ベルーナノーティス」は上場企業グループが運営する登録貸金業者のカードローンです。

利用限度額は最大300万円、実質年率は4.5%~18.0%(いずれも審査結果により決定)です。

初回契約者を対象に、最大14日間の利息0円サービスが適用される場合があります(条件あり)。

申込状況や必要書類の提出が整えば、当日中に審査結果や振込が行われるケースもあります。

| 金利 | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査時間 | 即日審査 |

| 融資時間 | 最短24時間以内 |

| 無利息期間 | 14日間 |

| 公式サイト | 公式サイト |

デイリーキャッシング

出典:https://www.daily-p.co.jp/

「デイリーキャッシング」は東京都に拠点を置く登録貸金業者で、店舗とWebの両方から申込が可能です。

利用限度額は最大300万円、実質年率は8.5%~18.0%(いずれも審査結果により決定)で、1万円からの少額申込にも対応しています。

担保や保証人は原則不要ですが、審査内容によっては条件が変わる場合もあります。

審査結果は短時間で出ることもあり、必要書類や受付時間など条件が整えば当日中の振込に対応するケースもあります。

| 金利 | 8.5%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | — |

| 公式サイト | 公式サイト |

自己破産後にお金を借りる際に審査通過率を高める方法

自己破産後にお金を借りる際に審査通過率を高める方法は、以下の通りです。

- 信用情報を確認する

- 借入希望額を低く抑える

- 安定収入を証明する

- 申込件数を絞る

それぞれ解説します。

信用情報を確認する

自己破産後でも借りられるカードローンは、申込前にCICやJICCで信用情報を開示し、異動情報や申込記録を確認すると審査通過率が高まります。

開示によって、破産手続きの完了情報が正しく反映されているか、誤った延滞記録が残っていないかを把握できるためです。

CICは郵送申込で手数料500円、JICCはスマートフォンアプリから即時閲覧が可能なので、申し込み前に必ず取得しましょう。

もし誤記載を見つけた場合は、各機関に開示報告書を添付して訂正依頼を行い、余計な審査落ちリスクを減らせます。

借入希望額を低く抑える

自己破産後でも借りられるカードローンは、初回の借入希望額を10万円程度に抑えると審査が通りやすくなります。

多くの中小消費者金融では申込画面に5万円〜50万円超まで選択肢がありますが、限度額が小さいほど返済負担が軽く、審査で重視される返済比率が下がるためです。

必要額を細分化して少額から借り始め、返済実績を作って増額審査に備えるのが安全な運用と言えます。

安定収入を証明する

自己破産後でも借りられるカードローンは、最新の給与明細や源泉徴収票などで安定収入を証明することで審査にプラスに働きます。

多くの中小消費者金融の本審査では本人確認書類に加え住民票原本と所得証明書の提出が求められるため、直近2〜3ヶ月分の給与明細や課税証明書を事前に用意し、画像アップロードで即提出できる状態にしておくと審査時間の短縮にもつながります。

申込件数を絞る

自己破産後でも借りられるカードローンは、短期間に複数社へ申し込むと信用情報に申込情報が6ヶ月間残り、審査評価を下げるため件数を絞ることが重要です。

申し込みは同時期に2社までに留め、結果が出るまで次の申請を控えるだけでも、過剰申込と判断されるリスクを回避できます。

また、信用情報を取得して前回の照会日から6ヶ月以上経過しているか確認しながら計画的に申込スケジュールを立てましょう。

自己破産後に借入する際の必要書類と申し込み手順

自己破産後に借入する際の必要書類と申し込み手順は、以下の通りです。

- 必要書類一覧

- 申し込みの流れ

- 在籍確認のポイント

それぞれ解説します。

必要書類一覧

自己破産後でも借りられるカードローンは、本人確認書類に加えて収入証明書や住民票など複数の書類を同時に提出すると審査がスムーズになります。

ある中小消費者金融では運転免許証・健康保険証・パスポートといった本人確認書類に所得証明と住民票原本が最低限必要とされており、多くの業者で同様の基準が適用されています。

事前に各社の公式サイトで必要書類を確認し、スマートフォン撮影画像を鮮明にしておくと再提出を求められる心配が減ります。

申し込みの流れ

自己破産後でも借りられるカードローンは、Web申込→仮審査→必要書類アップロード→在籍確認→本審査→契約・振込の順に進みます。

ある中小消費者金融の申込フォームではSTEP1入力、STEP2確認、STEP3完了と案内され、通過後に契約書類が郵送されるしくみです。

書類提出と本人確認を迅速に行えば、仮審査通過から最短即日で融資実行されるケースも珍しくありません。

在籍確認のポイント

自己破産後でも借りられるカードローンは、勤務先への在籍確認で返済能力を確かめるため、対応方法を理解しておくと安心です。

一部の業者は本人不在でも同僚の取次で在籍を確認し、担当者は社名を名乗らないため借入が知られにくいとされています。

別の業者は原則電話確認を行わないと公表している例もあるため、心配な場合は申込前にコールセンターへ相談し、書類による確認や時間帯指定など配慮してもらえるか交渉しましょう。

自己破産後に消費者金融を利用する場合の注意点

自己破産後に消費者金融を利用する場合の注意点は、以下の通りです。

- 高金利に注意する

- 借入限度額を守る

- 返済シミュレーションを行う

それぞれ解説します。

高金利に注意する

自己破産後でも借りられるカードローンは利息制限法で上限金利が年20%と定められており、高金利ほど返済負担が増えるため必ず利率を確認しましょう。

金利が1ポイント違うだけで総支払額が数万円増えるケースも珍しくありません。

借入額30万円を年20%で毎月1万円ずつ返済すると、利息総額は約5万4,000円に達します。

申し込み前に公式サイトで金利を比較し、上限ぎりぎりの契約を避けることが賢明です。

借入限度額を守る

自己破産後でも借りられるカードローンの新規借入額は総量規制により年収の3分の1以内に抑える必要があります。

この上限を超えて借りると審査自体が通らず、生活再建をさらに遅らせる恐れがあります。

たとえば年収300万円なら消費者金融からの借入総額は100万円が上限となり、他社残高が80万円なら借りられるのは残り20万円です。

自身の収入と他社残高を把握し、枠いっぱいではなく必要最小限の利用にとどめましょう。

返済シミュレーションを行う

自己破産後でも借りられるカードローンは事前に返済シミュレーションを行うことで無理のない返済計画を立てられます。

公式サイトのシミュレーターへ金額・金利・返済回数を入力すると毎月返済額と総支払額が即座に分かり、家計への影響を把握できます。

例えば30万円を年20%で毎月1万5,000円返す設定なら24回で完済し、利息は約5万3,000円という試算が可能です。

試算額が家計に合わない場合は借入額を減らすか返済期間を調整し、返済遅延を防ぎましょう。

自己破産後に消費者金融以外でお金を借りる方法

自己破産後に消費者金融以外でお金を借りる方法は、以下の通りです。

- 公的融資制度を利用する

- 質屋・リサイクルショップを活用する

- 家族や知人から借りる

それぞれ解説します。

公的融資制度を利用する

生活福祉資金貸付制度などの公的融資を活用すれば、自己破産後でも無利子または年1.5%程度の低利で必要資金を確保できます。

社会福祉協議会が実施する緊急小口資金や総合支援資金は審査が比較的柔軟で、返済免除や猶予も条件次第で認められます。

単身世帯なら総合支援資金で月15万円を最長12カ月無利子で借入でき、就労支援と併用すれば生活再建を後押しします。

まず自治体の相談窓口に連絡し、カードローンより負担の小さい公的制度を優先的に検討しましょう。

質屋・リサイクルショップを活用する

質屋は担保となる品物を預けるため信用情報を問われませんが、質料の法定上限は年109.5%(月9%)と非常に高い点に注意が必要です。

短期間で引き出す前提なら便利ですが、長期利用すると利息が膨らみ、質流れで品物を失うリスクもあります。

5万円を質入れし月9%で3カ月据え置くと質料は約1万3,500円となり、カードローンより割高です。

利用前に質料と保管期限を比較し、不要品の買取で即金化する選択肢とも比べて判断しましょう。

家族や知人から借りる

家族や知人からの借入は審査がなく利息も柔軟に決められますが、金銭消費貸借契約書を作成して返済条件を明文化するとトラブルを防げます。

書面や振込記録がないと贈与とみなされる場合や返済遅延で人間関係が悪化する恐れがあります。

借用書に借入額・利率・返済期日を明記し、双方署名押印のうえ銀行振込で受渡しを行えば証憑が残ります。

返済が難しくなりそうな場合は早めに相談し、返済計画を見直すことで信頼関係を保ちましょう。

自己破産後の借入についてよくある質問

自己破産後の借入についてよくある質問に回答していきます。

自己破産してから何年後にカードローンへ申し込める?

自己破産後の借入についてよくある質問自己破産後は免責決定からおおむね5〜7年でカードローンの申込みが可能と考えられます。

これは指定信用情報機関が保有する破産情報が、消費者金融系で5年、銀行系で7年ほどで削除されるためです。

実際に免責から5年で情報が消えれば、比較的審査が柔軟な中小規模のカードローンから挑戦できます。

銀行系ローンを希望する場合は7年を目安に情報が消えるのを待ち、同時に公共料金や家賃を期日どおり支払い、信用回復を図ると通過率が高まります。

自己破産後でもカードローンの金利は高い?

自己破産経験者が利用できるカードローンの実質年率は、多くの場合で15〜18%と上限付近に設定されます。

利息制限法では10万円以上100万円未満の借入に年18%の上限が定められ、信用リスクが高い利用者には最高水準が提示されやすいからです。

高金利でも返済期間を短く設定したり、繰上げ返済を活用したりすれば支払利息を抑えられます。

借入後は返済実績を積むことで信用情報が改善し、将来的により低金利の商品へ借換えできる可能性も覚えておきましょう。

自己破産後でも在籍確認は必ずある?

自己破産後の申込みでも在籍確認は原則として行われます。

カードローン会社は安定収入を審査の前提にするため、電話または書類で勤務実態を確かめる必要があるからです。

勤務先への電話を避けたい場合は、健康保険証や給与明細など指定書類を提出し、書面で在籍確認を完結できるサービスを選ぶと手続きがスムーズです。

申し込み時に書類対応を希望する旨を伝えれば、審査時間の短縮や周囲への配慮にもつながります。

自己破産後にお金を借りる方法まとめ

自己破産から5〜7年が経過し信用情報が回復すると、カードローンへの申込みが現実的になります。

金利は上限に近い水準を想定しつつ、返済期間の短縮や繰上げ返済で利息負担を軽減し、着実な返済実績でさらなる信用向上を目指しましょう。